Los fondos de inversión nos han convertido a todos en inversores globales. Desde tu banco o dando orden a tu agente, tienes acceso a prácticamente a todos los mercados del mundo. Por eso hoy te propongo el tema de la política monetaria de la Reserva Federal en Estados Unidos, y en especial al periodo que media entre la crisis de 2007 y la actualidad.

Si consigo plantearte más preguntas que aportarte respuestas, creo que estaré plenamente satisfecho, porque el tema en absoluto se acaba en América, ni en esta entrada.

Mandato del Congreso a la Reserva Federal

La FED es una entidad privada, que funciona a modo de Banco Central. Como la mayoría de bancos centrales, establece su política monetaria con independencia frente al poder político, pero en el caso de la FED, lo hace siguiendo un mandato explícito del Congreso Federal de los Estados Unidos, por medio de su comité ejectivo, el FOMC (Federal Open Market Commitee)

Este mandato del Congreso, impone a la institución un triple objetivo:

- Promover el pleno empleo

- Promover la estabilidad de precios

- Asegurar tipos de interés a largo plazo moderados

Las decisiones que toma la Reserva Federal, siempre van a estar referidas a estos tres objetivos, como mandato del Congreso

Para llevar a cabo su mandato, la FED actúa manejando tres palancas:

- los tipos de interés a corto plazo

- la disponibilidad de crédito

- y el precio al que se éstos conceden.

Su actuación tiene también un efecto indirecto, pero eficaz, sobre los precios de las acciones, el valor del patrimonio y el tipo de cambio de la moneda.

Las políticas de la FED afectan a muchísimos aspectos de la economía, como son: las decisiones de inversión; el nivel de gasto particular y de las empresas; el nivel de empleo o la inflación.

Las consecuencias de las medidas de política monetaria, son tanto más efectivas si éstas van acompañadas de medidas complementarias de política fiscal.

Instrumentos tradicionales de política monetaria

Las más importantes son:

- Operaciones de mercado abierto

- Tipo de descuento interbancario

- Coeficiente de Caja

1. Operaciones de Mercado Abierto

La FED compra o vende títulos de deuda en el mercado abierto, ajustando su balance y fijando el tipo de interés al que los bancos se prestan unos a otros sus reservas de efectivo.

El tipo de interés cargado, depende de la disponibilidad de dinero en el mercado, pero ahí es donde los bancos centrales aplican su monopolio de emisión, ajustando su balance.

La FED actúa como prestamista último del sistema bancario, cubriendo los descubiertos del resto de bancos que pudieran surgir, por poner un ejemplo típico, para cubrir sus coeficientes de liquidez.

2. Tipo de Descuento

Existe un número de bancos comerciales e instituciones financieras a las que la FED presta dinero a diario, aplicando una tasa de descuento.

La FED tiene potestad de decidir cuál es la tasa de descuento que aplica a estos préstamos, o sea, cuánto se queda de cada transacción de préstamo a cambio de recibir el principal al día siguiente.

Al ser los bancos instituciones de crédito, prestarán a su vez dinero a otros bancos más pequeños, a empresas, a corporaciones locales… y lo hacen aplicando un margen comercial a sus clientes sobre el tipo de descuento al que ellos recibieron su dinero.

Las rebajas o incrementos de tipos de la FED se trasmiten a través del sistema financiero con la misma celeridad con la que los bancos prestatarios prestan, a su vez, a sus clientes.

Al final, los cambios en el tipo de descuento deberían trasladarse a los pequeños empresarios y empresas minoristas. Esto es síntoma de un sistema bancario sano y engrasado y de una estructura empresarial con buena proyección.

Un inciso:

Es importante señalar, que, como consumidores o empresas minoristas, soportamos tipos sensiblemente superiores a los que soporta la banca al recibir un préstamo de duración similar. Esto es debido a que nuestra calidad crediticia tampoco es la misma.

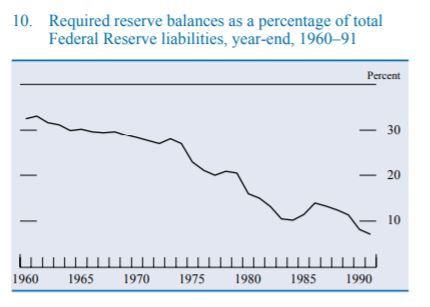

3. Coeficiente de Caja

Es la cantidad de efectivo que cada banco ha de tener depositado (bien en su caja, o en los bancos de la Reserva Federal) en relación con sus pasivos totales.

Esta reserva fraccionaria no tiene como objetivo garantizar la liquidez de los bancos comerciales, ya que esta función la asume la FED, como garante final de la liquidez de todo el sistema bancario.

Desde diciembre de 2008, estas reservas están remuneradas. Quizás por este motivo, paralelamente a una modernización de la función bancaria en un sistema de reserva fraccionaria, los coeficientes de caja han tendido a bajar a lo largo de los años.

Evolución del Coeficiente de Caja

Por lo tanto, el coeficiente de caja sirve como instrumento adicional de control de la masa monetaria, complementando las operaciones de mercado abierto.

Por ejemplo, los bancos comerciales acuden al mercado abierto para obtener una financiación que les permita cumplir con el coeficiente de caja. Esto asegura, en algunas ocasiones, la liquidez de las operaciones de mercado abierto.

Nuevos Instrumentos

Los instrumentos tradicionales de intervención en los mercados no habían tenido en cuenta, hasta el momento de la crisis, que un entorno de tipos de interés cercanos a cero limita su eficacia para controlar la masa monetaria.

Compra de deuda de larga duración

Cuando a partir de 2008 la Reserva Federal bajó los tipos de referencia a prácticamente cero, hubo un periodo largo, entre 2008 y 2014, en el que Reserva Federal incrementó su balance concediendo préstamos de larga duración, con preferencia a las Administraciones Públicas.

Estas operaciones hicieron bajar los tipos de interés a largo plazo y su aplicación se justificó apelando al mandato del Congreso: ‘han contribuido al pleno empleo, ya que han facilitado el acceso al crédito a las empresas’.

Si queremos ser un poquito más finos, un buen político siempre tendría en la manga una pregunta muy pertinente: ¿Qué porcentaje de los créditos asumidos por la FED, la mayoría a agencias estatales y a bancos, se han transformado luego en créditos más baratos para las empresas y particulares?

Esta reflexión, querido ahorrador / inversor, nos introduce de lleno en el tema del engrasado del sistema financiero; lo que tiene, a efectos de la eficacia real de las políticas monetarias, el mismo efecto que el engrasado de la cadena para un ciclista.

Comunicación de intenciones

La FED informa periódicamente al mercado acerca de su visión de los mercados, en comunicados previamente anunciados y así anticipa cuál va ser la política a seguir, en consecuencia.

Tipos mínimos y objetivo inflación al 2%

Tras la crisis de 2007, la FED estableció en 2008 una política de tipos mínimos .

El objetivo declarado es mantener una tasa sostenida de inflación interanual del 2%, que se considera compatible con una situación de pleno empleo y de estabilidad de precios.

Personalmente, me parece que un 2% de inflación sostenible es mejor escenario que otro de inflación desbocada e imprevisible. El propio banco central hace hincapié en la necesaria ‘predictibilidad’ de la inflación, que permita a los agentes económicos hacer planes y cálculos económicos a futuro, proyectando unas magnitudes monetarias sobre las que se pueda predecir su poder adquisitivo.

Igual que la FED, la Seguridad Social española aplica tasas similares de corrección monetaria en sus series temporales, para calcular el poder adquisitivo de las pensiones futuras.

No entiendo, sin embargo, que los periodos de deflación sean algo ‘per se’ negativo para las economías domésticas.

Una bajada de precios de la cesta de la compra, es siempre una buena noticia. ¡Que se lo digan a mi mujer!

Probablemente para el empresario que vende más barato, tampoco sea un mayor problema, siempre que los costes en los que incurre bajen en una proporción similar. Agradezco si alguien me ilustra aquí, dándome sus razones en los comentarios.

Normalización de tipos de interés

En 2014 la economía americana alcanzó cifras próximas pleno empleo, dato que sirvió para que, en 2015, la FED anunciara que se daban las condiciones para una ‘normalización’ de los tipos de interés.

Por normalización, podríamos entender una subida de tipos, según la oferta y demanda de liquidez. La oferta sería el total de ahorro disponible para ser prestado y la demanda, el total de financiación que precisan los agentes económicos.

Pero el normal juego de oferta y demanda está fuertemente intervenido por la figura del banco central, tomando decisiones discrecionales.

Por lo tanto, lo que determina el precio final del dinero son las decisiones últimas del banco central, que puede modificar la demanda de dinero, inyectando o detrayendo liquidez en el sistema.

Esto ocasiona que muchos agentes económicos que, en principio no pensaban endeudarse, lo hagan aprovechando los bajísimos costes de financiación. No debe de extrañarnos entonces si estos mismos agentes económicos se ven afectados de manera inversa, cuando el coste de obtener liquidez aumente, a causa de una subida de tipos.

¿Cuántas inversiones se han realizado considerando tan sólo el precio del dinero y no unas condiciones favorables de demanda? Me preocupa este tema, especialmente en Europa, donde no se ve cercano el día en que el BCE comience la normalización de tipos.

¿Qué diferencias vemos entre las economías europeas y la economía americana? Sin duda, será un tema con el que vuelva cuando lo tenga investigado, porque intuyo que nos permitirá sacar conclusiones importantes.

Incidencia de los tipos de interés en los mercados

En otra entrada veremos cómo los tipos de interés afectan a los mercados y condicionan las decisiones de inversión que toman tanto las empresas como los inversores y accionistas.

Yo también estoy, como tú, fuertemente condicionado por los tipos de interés, ya que muchas áreas de la economía que me afectan directamente, se ven ligadas al precio del dinero. ¿Tienes una hipoteca? Pregunta inocente…

Por eso me extiendo hoy algo más en esta entrada.

Saludos y deja abajo tus preguntas o comentarios